راهنمای جامع APQC در سازمانها و بانکها برای شناسایی، تعریف، و بهبود فرآیندها با چارچوب APQC به همراه نمونه عملی در حوزه بانکی (اعطای وام)

چرا APQC اهمیت دارد؟

هر سازمانی بر پایه فرآیندها اداره میشود: مالی، منابع انسانی، زنجیره تأمین، فناوری اطلاعات، فروش و غیره.

اما این فرآیندها اغلب در واحدهای مختلف پراکندهاند و همین پراکندگی باعث دوبارهکاری، اتلاف منابع و نارضایتی مشتری میشود.

اینجاست که چارچوب طبقهبندی فرآیند APQC (PCF) وارد عمل میشود و برای سازمانها و بانکها ارزشمند است.

APQC یک زبان مشترک و طبقهبندی استاندارد برای فرآیندهاست.

با کمک این چارچوب، سازمانها میتوانند فرآیندهای خود را شناسایی، مقایسه، استانداردسازی و در نهایت به جریانهای انتها به انتها متصل کنند. این موضوع، اهمیت خاصی برای APQC در سازمانها و بانکها دارد که دهها فرآیند پیچیده و بههمپیوسته دارند.

گام ۱: شناسایی فرآیندها با استفاده از APQC PCF

اولین گام، نگاشت واحدهای سازمانی به دستهبندیهای APQC است.

بانکها میتوانند با مرور PCF فرآیندهای کلیدی خود را شناسایی کنند:

افتتاح حساب، اعطای تسهیلات، عملیات پرداخت، مدیریت ریسک، و خدمات مشتری. دقت به این نکته میتواند کاربرد APQC در سازمانها و بانکها را بهخوبی روشن کند.

نمونه بانکی: فرآیند «اعطای وام» در PCF ذیل «مدیریت محصولات و خدمات مالی» و «مدیریت ریسک اعتباری» قرار میگیرد.

این نگاشت به بانک کمک میکند جایگاه فرآیند را در تصویر بزرگتر ببیند.

گام ۲: تعریف مرزهای فرآیند

پس از شناسایی فرآیندها، باید مرزهای هر فرآیند تعریف شوند: نقطه شروع، نقطه پایان، و مسئولیت. این عمل در چارچوب APQC در سازمانها و بانکها بسیار کاربردی است.

نمونه بانکی:

– شروع: مشتری درخواست وام ثبت میکند.

– پایان: وجه به حساب مشتری واریز میشود.

– مالک فرآیند: مدیر اعتبارات یا کمیته وام.

گام ۳: اتصال فرآیندها به جریانهای انتها به انتها

یکی از بزرگترین مزایای APQC این است که نشان میدهد فرآیندهای مجزا چگونه باید به یکدیگر متصل شوند و جریان ارزش ایجاد کنند.

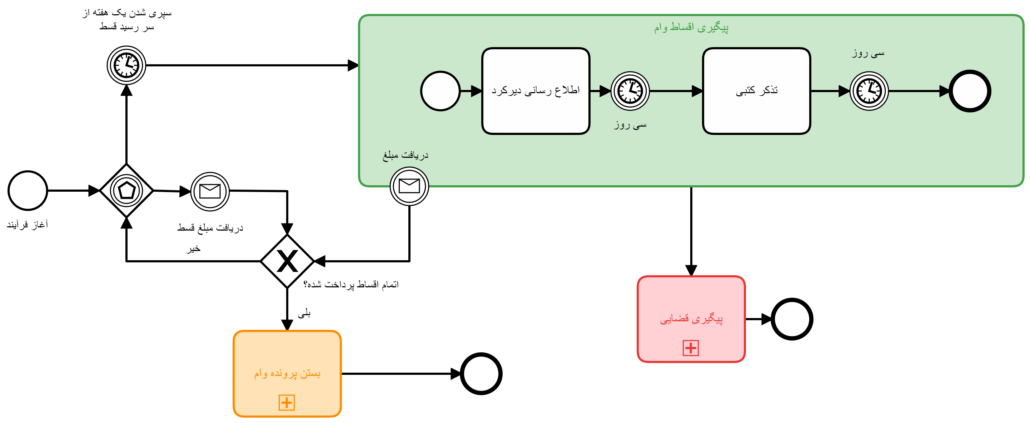

نمونه بانکی – جریان اعطای وام انتها به انتها:

- دریافت درخواست وام (شعبه یا اپلیکیشن موبایل)

- احراز هویت و اعتبارسنجی مشتری (KYC/AML)

- بررسی مدارک و امتیاز اعتباری (واحد اعتبارات)

- تصویب وام (کمیته اعتباری)

- ایجاد قرارداد و مستندات حقوقی (واحد حقوقی)

- پرداخت وجه (واحد عملیات)

- مدیریت بازپرداخت اقساط (واحد مالی)

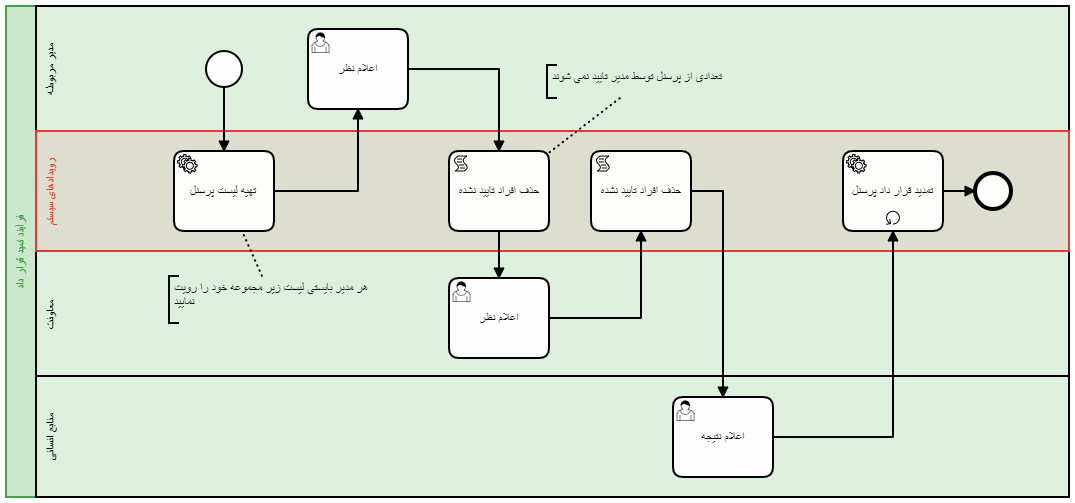

نقشه فرآیند نمونه: اعطای وام بانکی

برای درک بهتر، تصویر زیر یک نقشه ساده از جریان فرآیند اعطای وام در بانک را نمایش میدهد:

گام ۴: مقایسه و بهبود با کمک APQC

APQC تنها یک چارچوب طبقهبندی نیست، بلکه دادههای بنچمارکینگ نیز ارائه میدهد.

با مقایسه شاخصهای عملکردی با استانداردهای APQC، میتوان شکافهای عملکردی را پیدا کرد.

نمونه بانکی: اگر میانگین زمان بررسی وام در بانک شما ۱۰ روز باشد،

در حالی که بر اساس دادههای APQC بانکهای برتر این کار را در ۳ روز انجام میدهند،

شکاف عملکردی مشخص میشود. راهکار: استفاده از اتوماسیون (RPA) یا اعتبارسنجی هوشمند.

گام ۵: حاکمیت و نگهداری مدل فرآیند

مدل فرآیند مبتنی بر APQC یک پروژه یکباره نیست، بلکه نیاز به حاکمیت و بهروزرسانی مستمر دارد:

- تشکیل کمیته مدیریت فرآیند

- تعیین مالک فرآیند برای هر حوزه (مثل وام، پرداخت، کارت)

- بازنگری و بهروزرسانی دورهای مدل APQC

مزایای استفاده از APQC در بانکها

- استانداردسازی فرآیندها در کل شعب و واحدها

- کاهش زمان خدمترسانی به مشتری

- بهبود تجربه مشتری و افزایش رضایت

- کاهش هزینههای عملیاتی و ریسک عدم تطابق

- آمادگی برای تحول دیجیتال بانکی (بانکداری باز، هوش مصنوعی)

جمعبندی

APQC تنها یک مرجع نظری نیست.

در حوزه بانکداری، با پیادهسازی APQC میتوان فرآیندهایی مانند اعطای وام را از حالت تکهتکه و زمانبر خارج کرد و به یک جریان یکپارچه، سریع و شفاف تبدیل نمود.

نتیجه: بانکی چابکتر، رقابتیتر و مشتریمحورتر. استفاده از APQC در سازمانها و بانکها به شما کمک میکند این هدف را تحقق بخشید.